Юридическое понятие налогов

Отношение (налогоплательщик- государство) являются односторонними. Обязанность платить налоги вводится законодательно (ФЗ, законами субъектов РФ, а так же указами президента РФ*) .Налог является индивидуально-безвозмездным. Налог взимается на условии безвозвратности.

*В 1994-97 году указом водился федеральный транспортный налог.

Так как налогоплательщик обязан платить налоги, а государство за это ему ничем не обязано, то механизмом исполнения обязательства является принуждение. Налоги устанавливаются с целью получения государством налогов, но размер собираемых налогов не зависит от расходов государств, а только от законов о налогах.

Определение(статья 8 УК РФ) “Налог –это обязательный индивидуально безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежный средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований”.

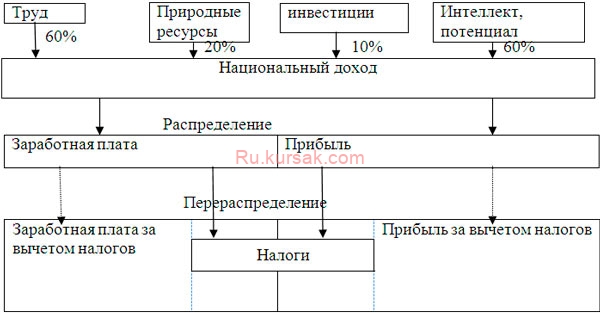

Сущность налогов определяется их местом в системе производственных отношений, а это место называется перераспределение.

Налоги используются всеми рыночными государствами как метод прямого влияния на бюджетные отношения и опосредованного через систему группы санкций, воздействуя на производителей товаров, работ, услуг. Через налоги достигается равновесие между общественными потребностями и ресурсами, необходимыми для удовлетворения а также обеспечивается рациональное использование природных богатств путем введения сборов и иных ограничений на распространение вредных производств. Посредством налогов государство решает экономические, социальные и другие общественные проблемы. С этих позиций налогообложение выполняет 4 функции:

- Фискальная (основная, т.к. с ее помощью наполняется государственный бюджет) — формирует доходы, аккумулирует в бюджете и внебюджетных фондах средства для реализации государственных программ. Эти средства расходуются на социальные услуги, хозяйственные нужды, поддержку внешней политики и безопасности, административно-управленческие расходы и платежи по государственному долгу;

- Социальная — осуществляется через неравное налогообложение разных сумм доходов. С помощью данной функции перераспределяются доходы между различными категориями населения;

- Регулирующая (экономическая) — посредством налоговых механизмов выполняет задачи налоговой политики государства. Данная функция предполагает влияние налогов на инвестиционный процесс, его структуру, спад или рост производства. Эта функция подразделяется на 3 подфункции:

- Стимулирующая — проявляется через систему льгот и освобождение;

- Дестимулирующая — через повышение ставок налогов позволяет ограничить ввоз товаров;

- Воспроизводственная — аккумулирует средства на восстановление используемых ресурсов;

- Контрольная — позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями финансовых ресурсов. Через эту функцию определяется необходимость реформирования налоговой системы и бюджетной политики.

Экономическая функция налогов в том, что через систему налогообложения государство может влиять на экономические процессы: стимулировать или сдерживать темп производства; усиливает или ослабляет темпы накопления капитала; расширение или уменьшение платежеспособного спроса населения.

Таким образом, в условиях рыночной экономики государство использует налоговую систему как инструмент управления процессами, происходящими в обществе.

Для развития малого предпринимательства введена упрощенная система налогового обложения.

Для развития отечественного автомобилестроения вводятся высокие импортные пошлины на автомобили.

Предмет: Финансы и кредит, банки

Из сборника: Конспект по налогообложению

Год написания: 2010