1. Финансовое прогнозирование

Финансовое прогнозирование — это научное предположение о будущем развитии финансовых отношений. Определяет предполагаемый объем финансовых ресурсов, возможное обеспечение финансовыми ресурсами субъектов экономики.

Задачами являются определение основных источников формирования у субъектов экономики, определение структуры финансовых ресурсов, основные направления использования этих средств, а также взаимоувязка материально-вещественных и финансовых показателей.

Предполагает использование многовариантного подхода.

Подходы к определению прогнозов

1. Настоящее => Будущее (влияние налогооблагаемой базы по прибыли, определение объема налоговых поступлений). Основан на использовании существующих положений.

2. Будущее => Настоящее (снижение уровня социального расслоения, настоящая ситуация и разработка соответствующих инструментов, для изменения этой ситуации).

Методы финансового прогнозирования

· Эконометрическое прогнозирование – построение экономических моделей. Определение зависимости факторов, оказывающих влияние на экономику.

· Методы экспертных оценок – привлечение специалистов, которые дают объяснения и прогнозы.

· Разработка сценариев – определение возможных изменений, разработка вероятностного сценария (т.е. возможный прогноз, пессимистичный и оптимистичный). Например: прогнозирование показателей федерального бюджета: оценка цен на нефть, разработка пессимистичного прогноза – в случае ухудшения ситуации. Активно используется при разработке направления использования финансовых ресурсов.

· Математическое моделирование – создание моделей и их тестирование.

Виды финансовых прогнозов

а) По времени:

1. Краткосрочные (срок до 3 лет): консолидированный бюджет, годовые показатели.

2. Среднесрочные прогнозы (5-7 лет)

3. Долгосрочные (10 и более): комплексные программы на долгосрочный период времени.

б) На макроуровне:

1. Сводный финансовый баланс РФ

Доходы (денежные доходы, поступления субъектов и субъектов власти), расходы (направления их использования). Отражаются все финансовые ресурсы.

Это документ, характеризующий объем и использование финансовых ресурсов РФ (валового национального располагаемого доходов) и секторов экономики. Составляется Министерством экономического развития.

Составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития РФ и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития РФ.

2. Среднесрочный финансовый план субъекта РФ (муниципального образования), которые не перешли на трехлетнее финансовое планирование.

Составляется на три года, происходит планирование бюджетных показателей.

Это документ, содержащий основные параметры бюджета субъекта РФ (местного бюджета).

· Прогнозируемы общий объем доходов и расходов соответствующего бюджета и консолидированного бюджета субъекта РФ.

· Объемы бюджетных ассигнований по главными распорядителями бюджетных средств по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджета.

· Распределение в очередном финансовом году и плановом периоде между муниципальными образованиями дотаций на выравнивание бюджетной обеспеченности муниципальных образований.

· Нормативы отчислений от налоговых доходов в местные бюджеты, устанавливаемые (подлежащие установлению) законами субъекта РФ (муниципальными правовыми актами представительных органов муниципальных образований)

· Дефицит (профицит) бюджета.

· Верхний предел государственного долга субъекта РФ (муниципального образования).

Среднесрочный финансовый план субъектов РФ наряду с указанными параметрами должен включать прогнозируемый объем доходов, расходов и дефицита (профицита) территориального государственного внебюджетного фонд.

Проект среднесрочного финансового плана субъекта РФ (муниципального образования) утверждается высшим исполнительным органом государственной власти субъекта РФ (местной администрацией муниципального образования) и представляется в законодательный (представительный) орган одновременно с проектом бюджета.

Значения показателей среднесрочного финансового плана субъекта РФ и основных показателей проекта соответствующего бюджета должны соответствовать друг другу.

Показатели носят индикативный характер и могут быть изменены при разработке и утверждении на очередной финансовый год и плановый период.

3. Прогноз прибыли движения денежных средств, прогноз баланса коммерческой организации.

Некоммерческие организации прогнозов не составляют и по своему усмотрению могут составить прогнозы, которые похожи на прогнозы коммерческих организаций.

4. Консолидированный бюджет

Свод доходов и расходов данной территории. (РФ: федеральный бюджет и консолидированные бюджеты субъектов РФ). Никем не утверждается, носит информационную силу. Носит аналитический характер, не имеет силу закона.

Прогнозы не имеют силу закона.

2. Финансовое планирование

Финансовое планирование — это разработка целевых установок по формированию и использованию финансовых ресурсов в соответствии с целями и задачами, поставленных в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику.

Основные проблемы:

· Нестабильность экономической ситуации, которая не позволяет осуществлять долгосрочное планирование.

· Проблема достоверности первичной информации.

· Несовершенство законодательства.

Методы финансового планирования

1. Нормативный метод – предполагает наличие заданных показателей и их использование для общего объема. Правила и нормативы утверждены на законодательном уровне или закреплены за субъектами. Требует качественной разработки самих нормативов.

2. Метод коэффициентов (индексный) – основан на предыдущих показателях.

3. Метод экстраполяции – на основе выявленных закономерностей, запланировать будущие показатели.

4. Программно-целевой метод – существуют проблемы, требующие особого решений, взаимоувязка ресурсов, целей, задачи и результатов.

5. Балансовый метод – позволяет определить необходимый объем финансовых ресурсов по направлениям.

Финансовые планы

| Виды финансовых планов | Кем составляется | Форма утверждения |

| Федеральный бюджет | Минфин РФ | Федеральный закон |

| Региональные бюджеты | Региональные финансовые органы | Законы субъектов РФ |

| Среднесрочные финансовые планы | Финансовые органы регионов и МО | Постановление высшего исполнительного органа СРФ и МО |

| Местные бюджеты | Местные финансовые органы | Решения органов МСУ |

| Бюджеты ПФР, ФСС, ФФОМС | Органы управления ГВФ | Федеральный закон |

| Бюджеты ТФОМС | Дирекция ТФОМС | Законы субъектов РФ |

| Кассовый план | Соответствующий финансовый орган | Приказ руководителя финансового органа |

| Сводная бюджетная роспись | Соответствующий финансовый орган | Приказ руководителя финансового органа |

| Бюджетные росписи ГРБС (государственный распорядитель бюджетных средств) | ГРБС | Приказ руководителя ГРБС |

Впервые понятие бюджет было введено в Англии в XVII веке. Государственный бюджет РФ перестал существовать после распада СССР.

Финансовые планы субъектов хозяйствования

| Субъект хозяйствования | Документ |

| ГУПы | Сметы доходов и расходов |

| Бюджетные учреждения | Бюджетная смета

Смета доходов и расходов по приносящей доход деятельности |

| Негосударственные коммерческие и некоммерческие организации | Баланс доходов и расходов (сводный бюджет) |

Основным финансовым планом на федеральном и территориальном уровне является бюджет. Бюджет представляет собой документ, в котором расписываются доходы и расходы органов власти и управления. Основой конкретизации доходов и расходов является бюджетная классификация (бюджеты разных уровней классифицируются пол единым правилам). По форме бюджет представлен в виде баланса денежных средств. Бюджет носит целевой и директивный характер. С 2008 года на федеральном уровне бюджеты составляются на 3-хлетний период. Формирование осуществляется исходя из целей и планируемых результатов деятельности. Бюджетные ассигнования предоставляются исходя из функций и задач министерств и ведомств. Повышается финансовая самостоятельность и ответственность ведомств. В основе финансового планирования используются такие инструменты как: обоснования бюджетных ассигнований, доклады о результатах и основных направлениях деятельности (ДРОНДы), определяются ведомственные целевые программы, инструменты решения тактических задач, результативности использования ресурсов.

В основе финансового планирования государственных и муниципальных финансов, используется программно-целевой метод.

Виды целевых программ

1. Долгосрочные целевые программы (срок 3-10 лет)

Для любой программы составляется так называемый паспорт целевой программы. И по каждой целевой долгосрочной программе проводится оценка эффективность ее реализации. Порядок проведения и критерии указанной оценки устанавливаются соответственно Правительством РФ, высшим исполнительным органом государственной власти.

Содержание долгосрочной целевой программы (предполагает использование бюджетных и внебюджетных источников):

-Паспорт

-Содержание проблемы и обоснование необходимости ее решения

-Решения программными методами

-Основные цели и задачи долгосрочной программы с указанием сроков и этапов ее реализации

-Перечень программных мероприятий

-Обоснование ресурсного обеспечения долгосрочной программы

-Оценка социально-экономической эффективности

-Механизм реализации долгосрочной программы

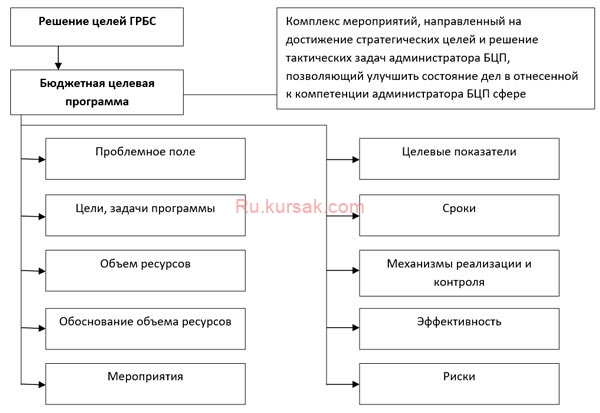

Содержание бюджетных целевых программ

2. Ведомственные целевые программы (срок 1-3 года)

3. Федеральная адресная и Инвестиционная программа (на очередной финансовый год и плановый год)

Это бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета.

Для соответствующих целей, устанавливаемых финансовой политикой на очередной финансовый год, в бюджете расходы бюджета планируются по государственным программам. С 2012 года расходы будут только планироваться исходя из государственных программ. В настоящее время продолжают при планировании расходов бюджета использовать федеральные целевые программы. С 2010 года бюджетные ассигнования предоставляются в рамках целевой программы.

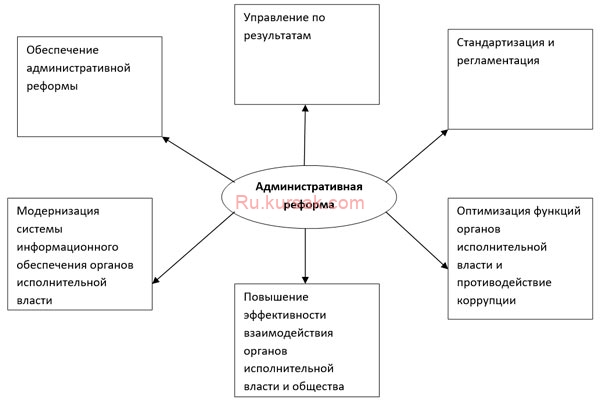

Основные направления реализации мероприятий административной реформы

· Управление по результатам. Цель: внедрение методов и процедур управления ориентированного на результат, и проектного управления в органах исполнительно власти субъектов РФ. Результат: достижение планируемых общественно значимых результатов, более эффективное осуществление контроля за исполнением решений органов исполнительной власти субъектов РФ, повышение эффективности использования ресурсов органов исполнительной власти РФ.

Ведомственные целевые программы направлены на решение проблемы в рамках одного министерства или ведомства. Финансирование ведомственной целевой программыможет осуществляться только за счет средств бюджета. В докладах о результатах и основных направлениях деятельности определяются стратегические цели ведомства определяются результаты показателей целей. Для достижения стратегических целей разрабатываются стратегические задачи. Определяются показатели, которые должны быть достигнуты.

Финансовые планы субъектов хозяйствования основаны на бизнес-планировании. Баланс доходов и расходов содержит информацию о поступлениях средств, основных направлениях использования, а также отдельно выделяются взаимоотношения с отдельными органов власти и управления и средства, формируемы на заемной основе. Однако в последние годы финансово планирование основывается на технологии составления бюджетов, которые включают не только финансовые показатели, но и планирование нефинансовых показателей. Планирование осуществляется на основе изучения рыночной конъюнктуры и составления операционных бюджетов, таких как: бюджет продаж, график поступления, бюджет производства, бюджет расходов на оплату труда, бюджет на приобретение сырья и материалов, бюджет коммерческих расходов.

Три основных финансовых бюджета

1. Бюджет движения денежных потоков, в котором отражаются поступления от основной деятельности, инвестиционной и финансовой и направления использования денежных средств. Позволяет синхронизировать движение денежных потоков в случае их дополнительного привлечения или размещения при их избытке.

2. Бюджет доходов и расходов, который характеризует результативность деятельности, т.е. получение прибыли или убытка.

3. Баланс активов и пассивов, характеризует имущественное положение организации.

На основе этих трех финансовых планов, проводится оценка деятельности, принимаются соответствующие решения.

Смета казенного учрежденного с 2011 составляется на основе государственного или муниципального задания. Утверждается главным распорядителем или ГРБС и является основным финансовым бюджетом для бюджетного учреждения, а с 2011 для казенного.